삼성전자도 가치주가 될 수 있을까?

2015. 8. 1. 07:28삼성전자의 주가가 심상치 않다.

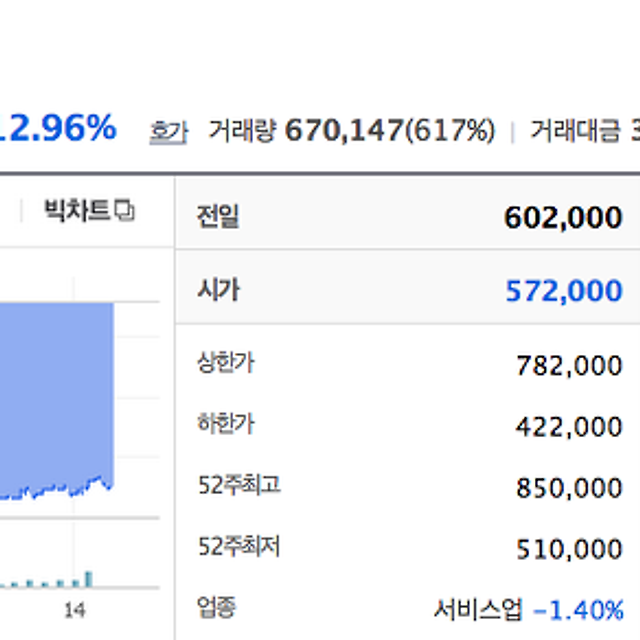

출처: 다음 금융

올해 3월 말 150만원을 고점으로, 단기적인 등락은 있었지만 크게 보면 하락세를 면치 못하고 있다. 특히 올해 2분기 실적을 발표한 7월 30일 이후, 하락세가 공고화 된 것이 특징이다. 이러한 주가하락으로, PER은 8.73, PBR은 1.09까지 내려왔다.

발표된 잠정 실적은 다음과 같다.

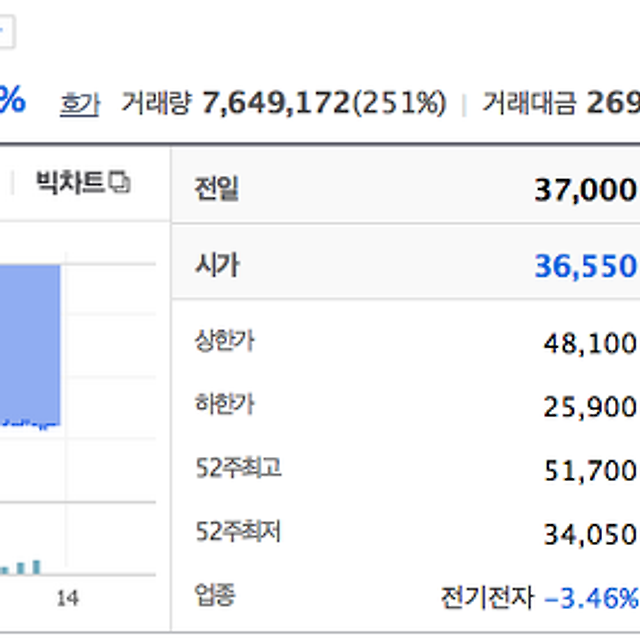

출처: 다음 금융

작년 동기와 비교하면 영업이익과 순이익, 매출액 모두 큰 폭으로 감소한 것을 알 수 있다. 그러나 지난 분기와 비교하면 매출액, 영업이익, 순이익 등 모든 부분에서 크게 회복되었다. 이 발표를 투자자들 (특히 외인들)은 부정적인 것으로 받아들인 것 같다. 특히 갤럭시 S6를 비롯한 휴대폰 부문 (IM) 실적이 낮은 것이 치명적이었다.

스마트폰 사업을 맡는 IM(IT모바일) 부문 영업이익은 2조7천600억원으로 3조원 돌파에 실패했다. 전분기(2조7천400억원)보다 소폭 늘어나 정체 상태에 머물렀다.

갤럭시S6 출시 초기에는 폭발적 반응이 나왔지만 스마트폰 시장의 성장 한계와 마케팅 비용 증가 등으로 실적 개선이 제한적이었다.

IM부문 2분기 매출은 26조600억원으로 전분기(25조8천900억원)보다 소폭 증가했다.

삼성전자는 2분기에 휴대전화 8천900만대, 태블릿 800만대를 판매했다.

전년 동기에 비해 휴대전화는 6.3% 감소했고 태블릿은 비슷한 수준이다.

출처: 연합뉴스

확실히 모바일 부문 실적 감소는 주가에 큰 악재일 수 밖에 없다. 그러나 반도체 부문의 실적이 견조하게 상승중이라는 것도 고려해야 한다.

같은 기사의 내용이다.

반도체 부문은 3조4천억원의 영업이익을 올려 2010년 3분기(3조4천200억원) 이후 최대치를 기록했다. 역대 두 번째로 많은 분기 영업이익이다.

반도체 부문 매출은 11조2천900억원으로 역대 최고치를 경신했다. 기존 최대였던 2010년 3분기와 지난해 4분기의 10조6천600억원을 넘어 11조원대를 돌파했다.

모바일·서버 중심으로 메모리 수요가 증가하고 기술 우위가 견고한 14나노 모바일 AP 공급 증가와 고부가 LSI 제품 수요에 힘입은 것으로 분석된다.

반도체부문에서 오히려 모바일 부문보다 큰 실적을 내고 있다. 또한 삼성의 반도체 제조 기술은 세계 최고이며, 아직 타 기업들과의 기술격차가 존재하며, 꾸준히 유지되고 있다. 특히 20나노 이하의 반도체 공정에서는 거의 독점적인 지위를 누리고 있다. 모바일 부문에서도 애플을 제외하고 거의 유일하게 이익을 보고 있는 제조사다.

이러한 기업의 기초 체력을 고려할 때 PER 8.73, PBR 1.09은 지나치게 낮은 평가라는 생각이 든다. 또한, ROE가 12 이상으로 견조하게 유지되고 있고 부채비율이 낮다.

출처: 다음 금융

또 주목해 봐야 할 점은 BPS가 지속적으로 상승하고 있다는 점이다. 빠른 시일 내에 PBR이 1 미만으로 떨어질 가능성이 높아보인다. 단기적으로 주가가 조정을 받을 가능성은 꽤 있어 보이지만, 수익은 하락하고 있으나 세계 스마트폰 제조사 중 유의미한 수익을 내는 단 두 제조사 중 하나라는 점, 반도체 부문의 절대강자라는 점, 생활가전 및 디스플레이 사업에서도 일정 정도 실적을 내 주고 있는 점 등을 고려할 때 현재의 주가는 상당한 저평가라는 생각이다.

조만간 삼성전자가 가치주로써 평가받게 될 수 있을 것이다.

'투자아이디어' 카테고리의 다른 글

| LG전자의 주가 하락에 대하여 (0) | 2015.08.10 |

|---|---|

| 네이버의 미래와 수익모델에 대하여 (0) | 2015.08.10 |

| 네이버 급락... 밸류에이션 매력 아직 낮다 (0) | 2015.07.30 |

| Intel 3D Xpoint 공개에 관한 하이닉스, 삼성전자 소고 (0) | 2015.07.30 |

| 당연한 내용에 대한 공지사항 (0) | 2015.07.29 |